6.その他

・所得申告が必要な時期 ⇒ 取引により利益が出た年度

・仮想通貨は何所得? ⇒ 雑所得に区分

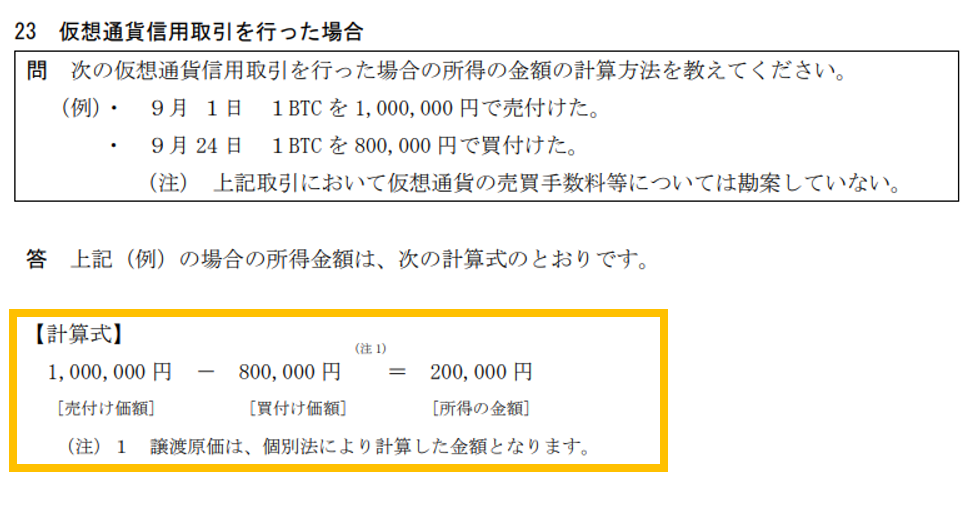

・仮想通貨FXの計算式は? ⇒ 以下の計算式[図4]に従う

7.確定申告する必要の無い人も・・・

今後、実はこれが一番重要かもしれない。

2019年の所得法改正に伴い、仮想通貨の自己資産の評価方法の申請していない場合、税額は全て「総平均法」で計算される。これは「仮想通貨の取得、もしくは法令が施行した年の翌年3月15日までに申請が必要」とされる。つまり、2019年に法令改正されたため、「2020年3月15日まで」に、仮想通貨取引を行った人全員が評価方法の申請する必要がある。申請すれば「移動平均法」に変更可能。

【移動平均法】

・計算が手間(購入の都度取得価額毎に単価を算出)

・経済的な実態に即した計算方法

・年度中に所得計算が可能(結果的に、所得見積りや納税資金を準備しやすい)

【総平均法】

・計算が容易(年度内の購入を集計し、最終単価で計算する)

・購入時期や相場によっては実態と乖離する可能性あり。

・年度が終わりに取得価額(単価)が決まるため、納税資金の準備が出来ない

「総平均法」と「移動平均法」の違いとは?で詳しく解説されている

申請しなければ?

申請されるまで、「総平均法」が適用される。

評価方法は、今後3年間の適用とされる。

単純に国が「総平均法」を適用したいのは、監督する税務署側の計算が楽だから。(これは、今後摘発するであろう仮想通貨資産家を見越している可能性がある)

ただし計算が楽な分、ユーザー側としては保有する仮想通貨が暴騰した場合、保有資産と乖離した納税義務を生じるため、注意が必要となる。

結論:私見としては、今回は確定申告する必要のない人でも、「移動平均法」で所属税務署に評価申請した方が、将来の税金を低く抑えられる可能性がある

以下、国税庁ページで申請書類は公開されており、記載内容としては簡便だった。今後、仮想通貨で稼がれる方は、申請することをお勧めする。

10.まとめ

今回は、所得税の確定申告時期も近いことから、仮想通貨取引で税制上の注意するべき点を列挙した。2020年は国際的にも「インターネット上の取引資産(デジタル資産)」に対し、どのように課税対策していくかがキーワードとなる。個人的にも、資産運用としても大切な項目(時期)であり、各国の動向について注視している。