前回の記事では、「Binance(バイナンス)がYahooと提携する公式発表」前に速報した。この根底にある流れとしては、政府が仮想通貨をTax-heaven(タクスヘイブン)と見なしているのが要因である。また国外への資産逃避を阻止するため、各省庁(金融庁, 国税庁)も動いており、注視する必要がある。

今回は、所得税の申請時期も近いこともあり、バイナンスなど海外取引所に保有する”仮想通貨が課税対象となるか?”について、2019年に改正された最新の法規を交えながら解説する。(結論をまず知りたい方は、もくじから「2.海外取引所の保有資産」を見て下さい)

知らなければ、大きく損する可能性もあるため是非読んで欲しい。

(※法令は国税庁HPで公開のものを引用)

1.仮想通貨の課税対象となる場合

結論:「仮想通貨 ⇔ 法定通貨」or「仮想通貨 ⇔ 仮想通貨」の取引時点で課税対象

例えば価額100万円で購入したビットコイン(BTC)を、価額120万円になった時点で日本円に換金して利益を得たなら、確定申告の必要がある。また価額120万になった時点で、安くなったイーサリアム(ETH)と取引しても、課税対象となる。基本的には「国内取引所で仮想通貨取引」を行えば課税対象だと覚えておいた方がいい。あえて”国内取引所”と前提条件にしたのは、次の項目に関連する。

もし利益があるのに、確定申告をしなければ「所得申告漏れ」と見なされる。

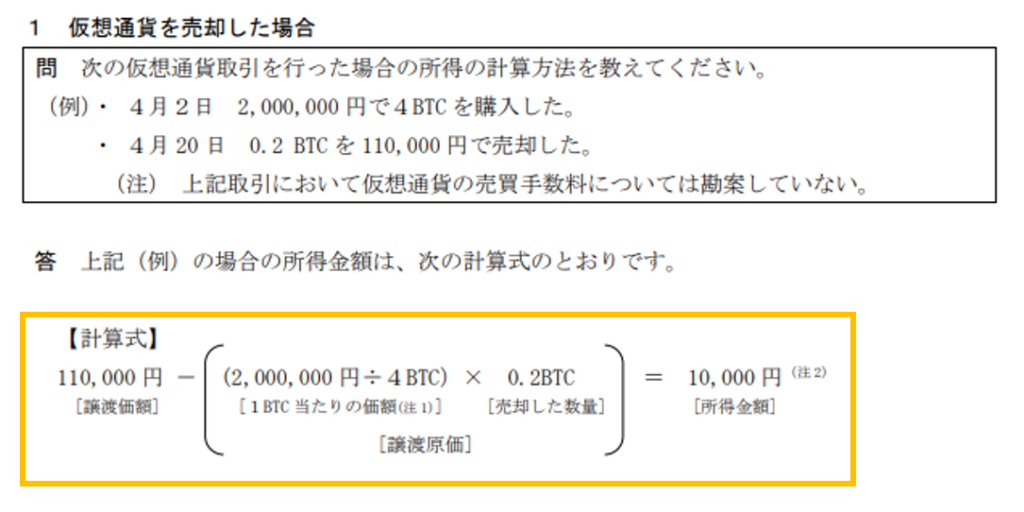

仮想通貨を売却し、日本円に戻した場合は以下の計算式に従う[図1]

申請すべき金額は、「売却単価から購入単価を引き算したもの」で所得金額が決まる。

2.海外取引所での保有資産

結論:「海外取引所で仮想通貨の資産保有だけなら、課税対象外」

結論だけ言えば、非常にグレーゾーンが大きい。

ユーザーが海外取引所に資産保有している場合、運用(取引)している資産なのか外部からは判断できない。国内企業であれば国家権力が及ぶが、海外取引所に対して顧客情報から税務調査することは極めて難しいと言える。(当然だが、日本の取引所に仮想通貨を戻し、法定通貨へ戻した場合には確定申告の必要がある)

政府が海外での仮想通貨取引をTax heavenと見なしているのは、海外に移される資産が莫大になりつつあるからだ。そのため、日本人の取引量が多い取引所については、金融庁から顧客データの提出を迫っている。バイナンスとしては、顧客情報を提供すれば「信用」を失い、世界中の顧客離れに繋がる。よってユーザーを居住地の法規や課税ルールに従わせるために、各国(アメリカなど)で現地法人化した経緯がある。

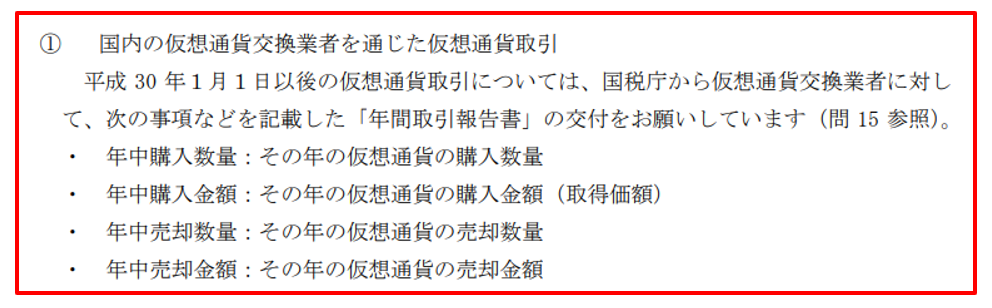

日本国内で認可された取引所は、国税庁から仮想通貨交換業者に対して、以下の顧客情報を提出する仕組みとなっている[図3]。