3.仮想通貨に関連する課税対象の区分

・仮想通貨で商品を購入した場合 ⇒ 課税対象

・マイニング ⇒ 課税対象(マイニング費用は必要経費)

・ハードフォーク・エアドロップ ⇒ 課税対象外

ややこしい話だが、「仮想通貨で商品を購入する場合」は、法定通貨に換算して購入したと見なされるため、課税対象となる。「マイニング」には、仮想通貨の獲得は時価総額で計算され、所得に組み込まれるため課税対象となる。最後の「ハードフォーク・エアドロップ」では、単に仮想通貨取引の一種とみなされており、課税対象外となる。当然だが、獲得した仮想通貨を法定通貨に戻した段階で、課税対象となる。

4.損失が出ている場合は?

結論:「仮想通貨で損失が出た場合は、雑所得内なら相殺できるが、他の所得(給与など)からは引けない。つまり雑所得がなければ、損失が出ても税額控除されない」

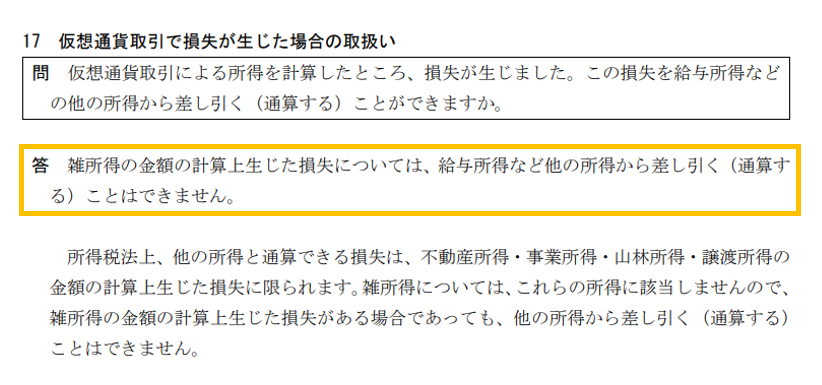

国税庁の資料では「事業として取引を行っている場合」は損益申請で、補填できるが、それ以外は「雑所得からしか税額控除できない」と明記されている[図4]。

詳しく解説すると、事業所得や雑所得は、給与所得などと合算して、所得税が計算される。事業所得の場合は、副業で赤字が出た場合に、給与所得などから損失を引くことができるが、雑所得では損失をほかの所得から引くことができない。

5.必要経費として認められるもの

結論:基本は「仮想通貨の原価、手数料」、投資環境において必要性が認められれば「ネット回線利用料、パソコン購入費など」も含まれる

「投資環境として必要性が認められれば」と記載したが、一般的なトレーダーは該当しないため、「必要経費」は基本的には考慮しなくていい。